Tuzemský hypoteční trh v březnu posiloval, když průměrná hypoteční sazba klesla na 5,19 %. Vyplynulo to z údajů ČBA Hypomonitoru, který zachycuje data všech tuzemských bank a stavebních spořitelen poskytujících hypoteční úvěry. Banky a stavební spořitelny poskytly v březnu letošního roku hypoteční úvěry přesahující 18 mld. Kč.

Meziměsíčně objem poskytnutých hypoték oproti únoru vzrostl o více než 15 %. Nárůst březnové aktivity na hypotečním trhu oproti únoru však bývá běžný, po zohlednění tohoto sezónního vlivu tak meziměsíční objem vesměs stagnoval. Z meziročního pohledu byl objem poskytnutých hypoték v březnu vyšší o téměř 50 %, zatímco v únoru rostl trh meziročně ještě o dvojnásobek.

Nižší meziroční dynamika souvisí s vyšší srovnávací základnou z loňského roku, kdy začala hypoteční aktivita od března oživovat. Průměrná hypoteční sazba u nových úvěrů v březnu pokračovala v rychlejším poklesu a snížila se na 5,19 % z únorových 5,36 %, což je stále nejnižší hodnota od června roku 2022, vyplynulo to Hypomonitoru.

Objem poskytnutých hypoték v březnu oproti únoru rostl v souladu s běžnou sezónností

Banky a stavební spořitelny dle ČBA Hypomonitoru poskytly domácnostem v březnu hypotéky v objemu 18,2 mld. Kč. Objem poskytnutých hypoték tak meziměsíčně vzrostl o 15,5 %.

Dvouciferný meziměsíční růst je však pro březen poměrně typický a po zohlednění tradiční sezónnosti objem poskytnutých hypoték vesměs stagnoval. Z meziročního pohledu se začíná projevovat efekt vyšší srovnávací základny z loňského března, kdy objem hypoték meziměsíčně citelně vzrostl.

Meziroční růst tak v březnu dosáhl 50 % a poklesl z únorových 100 %. Ve srovnání s březnem roku 2020 byl však objem poskytnutých hypoték stále o téměř 20 % nižší.

„Aktuální data potvrzují pozitivní oživení trhu. Vidíme pokračující meziroční růst zájmu o koupi nemovitostí, zajímavým se ukazuje postupný trend rostoucího zájmu o úsporné bydlení. Například v našich datech vidíme, že každá třetí hypotéka z nově uzavřených financuje nízkoenergetické domy a byty.“

„Stejné důvody, tedy finanční úspory, vedou stále více lidí k rekonstrukcím a modernizacím nemovitostí za účelem snížení jejich energetické náročnosti,“ uvedl Martin Vašek, generální ředitel Hypoteční banky.

„V březnu evidujeme o 50 % více žádostí, než byl průměr ve 4. kvartále loňského roku. Lze očekávat, že tento trend bude pokračovat z titulu zadržované poptávky po bydlení v posledních dvou letech. I přes citelné snížení sazeb ČNB se cena delších úrokových swapů naopak zvýšila, což v tuto chvíli bude bránit dalšímu citelnějšímu zlevňování hypoték,“ podotkl Milan Voldřich, manažer hypotečních úvěrů Raiffeisenbank.

Objem skutečně nově poskytnutých hypoték bez refinancování v březnu dosáhl 15,4 mld. Kč po únorových 13 mld. Kč. Jde tak o meziměsíční nárůst o 2,4 mld. Kč, tj. 18,6 %. Objem refinancovaných úvěrů (interně či z jiné instituce) pak činil 2,8 mld. Kč, obdobně jako v únoru.

Podíl refinancovaných úvěrů na celkovém objemu poskytnutých hypoték činil v březnu 15,3 %, což je pod průměrem posledních 6 měsíců ve výši 16,7 %. Počet nově poskytnutých hypoték dosáhl v březnu 4 490, což představuje téměř 17% meziměsíční a 30% meziroční nárůst.

Ve srovnání s březnem 2020 je však počet hypoték nižší o 30 %. Průměrný měsíční počet nových hypoték v loňském roce se pohyboval mírně pod hranicí 3,4 tisíc, zatímco v roce 2020 činil kolem 6,7 tisíc a ve výjimečně silném roce 2021 pak dosahoval 9,5 tisíc.

Průměrná hypoteční sazba dále poklesla a setrvává nejnižší od června 2022

Úroková sazba u skutečně nově poskytnutých hypotečních úvěrů dále poklesla z únorových 5,36 % na 5,19 %, a intenzita meziměsíčního poklesu tak setrvala na únorové úrovni. Tento vývoj jde na vrub rychlejšímu poklesu tržních úrokových sazeb, které se v prvním čtvrtletí letošního roku dostaly na nejnižší úrovně od přelomu let 2021 a 2022 v důsledku sílícího očekávání poklesu sazeb ze strany centrálních bank.

I přes uvedený vývoj však zůstávají hypoteční sazby z pohledu posledních dvou dekád nadprůměrně vysoké, konstatovala ČBA.

Na podobných či mírně vyšších úrovních se nacházely také v letech 2008 a 2009. Realizované úrokové sazby na rozdíl od cen nabídkových reflektují skutečnou reálnou úrokovou sazbu u podepsaných hypotečních smluv.

Nabídkové sazby se rovněž v důsledku posledního vývoje tržních úrokových sazeb dostaly citelněji pod 6% hranici a v omezených případech se objevují i nabídky pod úrovní 5 %.

„Pomalejší pokles americké inflace vedl trh k dalšímu přehodnocení rychlosti snižování úrokových sazeb ze strany Fedu, což mělo dopad na celou řadu úrokových sazeb včetně těch tuzemských. Tržní sazby delších splatností se tak během dubna dostaly na nejvyšší úroveň v letošním roce a budou tak dosavadní relativně rychlý pokles hypotečních úroků brzdit,“ řekl Jakub Seidler, hlavní ekonom České bankovní asociace.

Hypoteční sazby reagují s několikaměsíčním zpožděním především na vývoj tržních úrokových sazeb delších splatností. Promítá se do nich řada faktorů – nejen očekáváný vývoj základních sazeb ČNB, ale i výhled na inflaci, ekonomický vývoj či dynamika obdobných úrokových sazeb v zahraničí.

Zmíněné tržní úrokové sazby delších splatností od října minulého roku začaly klesat vzhledem k vyšším očekáváním trhů ohledně snižování sazeb ze strany hlavních centrálních bank, což otevřelo prostor pro rychlejší pokles hypotečních sazeb. V posledním měsíci však začaly úrokové sazby opět růst z titulu slábnoucích očekávání na pokles sazeb Fedu, což ovlivnilo i ty tuzemské sazby, které se dostaly na nejvyšší úroveň od prosince loňského roku.

Ve srovnání s minulým měsícem jsou vyšší o půl procentního bodu a ačkoli se stále nachází pod průměrem loňského roku, dosavadní trend relativně rychlejšího poklesu hypotečních sazeb uvedený vývoj patrně přibrzdí.

Průměrná velikost hypotéky se v březnu opět zvýšila

Průměrná výše hypotéky v březnu mírně vzrostla, a to z 3,38 na 3,44 mil. Kč, což je nejvyšší hodnota od prosince 2021 a jen nepatrně nižší úroveň pod dosavadním maximem z listopadu 2021, kdy činila 3,46 mil. Kč. Od té doby se postupně snižovala a své nejnižší úrovně dosáhla v lednu minulého roku ve výši 2,83 mil. Kč.

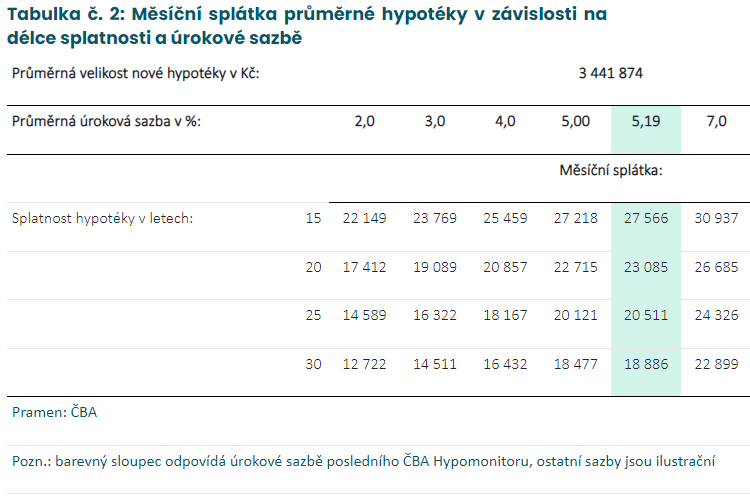

Scénáře vývoje měsíční splátky pro různé délky splatnosti hypotéky udává tabulka:

Z ní je patrné, že růst hypotečních sazeb o jeden procentní bod znamená pro průměrnou velikost hypotéky zvýšení měsíční splátky o zhruba 1,5 až 2 tisíce Kč. Ve srovnání s 2% úrokovou sazbou, která byla na trhu běžná v dřívějších letech, tak znamená současná hypoteční sazba nárůst měsíční splátky u průměrné hypotéky zhruba o 6 tisíc Kč.

Splátka hypotéky ve výši jednoho milionu korun s 30letou splatností se současnými úrokovými sazbami se pohybuje kolem 5,5 tisíce Kč.

Za celý rok 2023 se propadla aktivita na hypotečním trhu o čtvrtinu

Za celý rok 2023 poskytly banky a stavební spořitelny hypoteční úvěry v objemu 150 mld. Kč, z toho čistě nové úvěry bez refinancování činily 124 mld. Kč. Meziročně se jednalo o propad ve výši 24 %. To je dáno zejména skutečností, že první polovina roku 2022 byla stále z pohledu poskytnutých hypoték silná a na meziroční srovnání tak působí vyšší srovnávací základna z tohoto období.

Za první polovinu roku 2023 se tak poskytlo meziročně o 50 % méně hypoték, za druhou polovinu roku 2023 naopak přes 50 % více. Ve srovnání s předpandemickými roky 2017-2019 byl objem poskytnutých hypoték v roce 2023 zhruba o třetinu nižší.